投资起落:PPI上行的逻辑切换

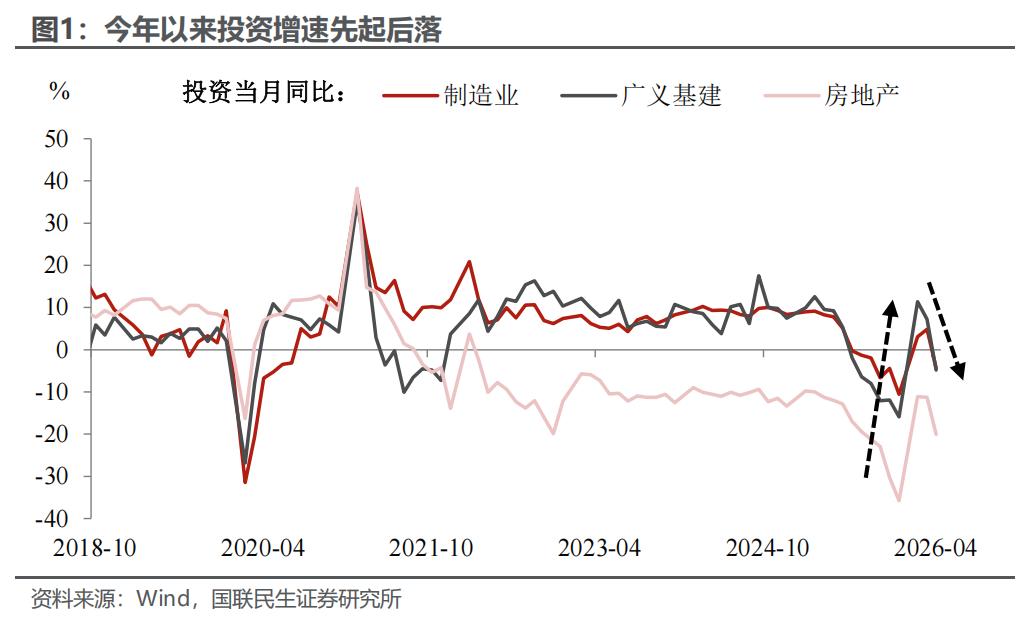

如何看待今年以来固定资产投资的先起后落?尤其是 4 月重回负增长,究竟是短期扰动还是趋势性回归?一季度财政资金前置曾推动投资短暂转正,但随着托底效应消退,4 月投资再度落入负增长区间。后续投资能否再度“止跌回稳”,关键仍在于 PPI 回升在利润端带来的内生修复。换言之,财政前置是短期托底,产业共振+盈利修复才是中长期支撑。

因此,我们预计今年固定资产投资的回升将呈现出两阶段接力的特征:

第一阶段依靠财政资金前置强力托底,投资短期有所抬升,但政策拉动边际动能已逐步衰减;

第二阶段受能源价格冲击,短期PPI上行虽然在成本端构成逆风,但全球产业周期共振下带来的盈利预期修复与扩产意愿改善,仍有望推动投资由政策拉动转向内生景气驱动。

因此在第二阶段,二季度投资很可能正经历外部风险释放与新旧动能转换的“摩擦期”,下半年则有望随着上述逆风和顺风因素的此消彼长而逐步企稳。

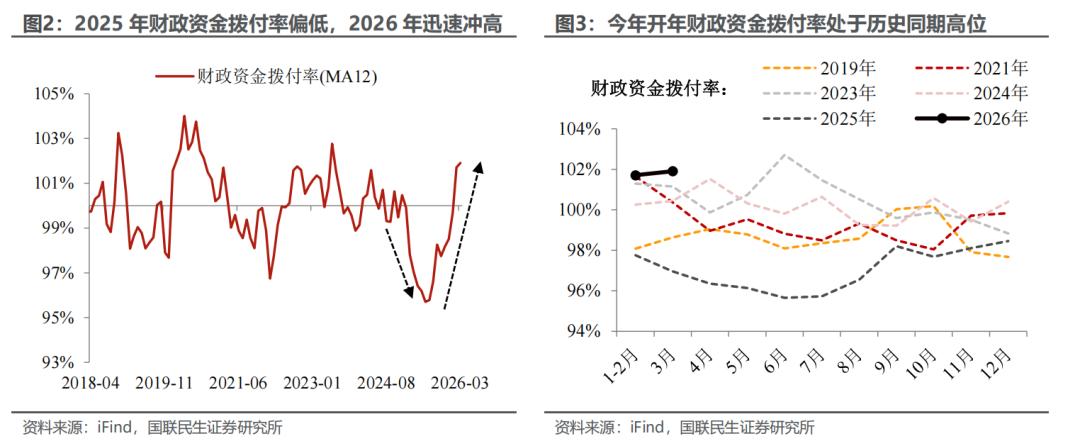

第一阶段的财政靠前发力已取得阶段性成效。一季度投资转正,得益于财政“盘活存量”与“支出靠前”双管齐下。但考虑到全年财政空间总体有限,在前期高强度投放后,后续边际动能已逐步放缓。

盘活存量方面,2025年财政拨付率持续低于100%,据我们测算,去年共沉淀约0.86万亿元资金、为2026年蓄势。今年拨付率明显加快、处历史同期高位,直接支撑开年基建高增。

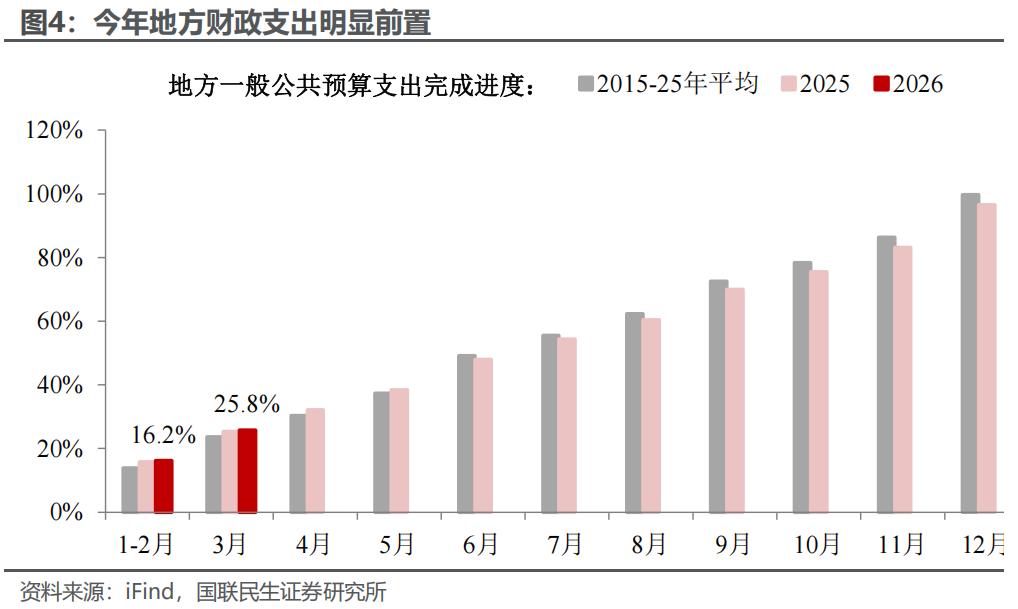

支出靠前方面,在“靠前发力、提质增效”的政策指引下,地方财政支出明显前置,一季度序时进度快于 2015—2025 年同期均值约 2.1 个百分点。

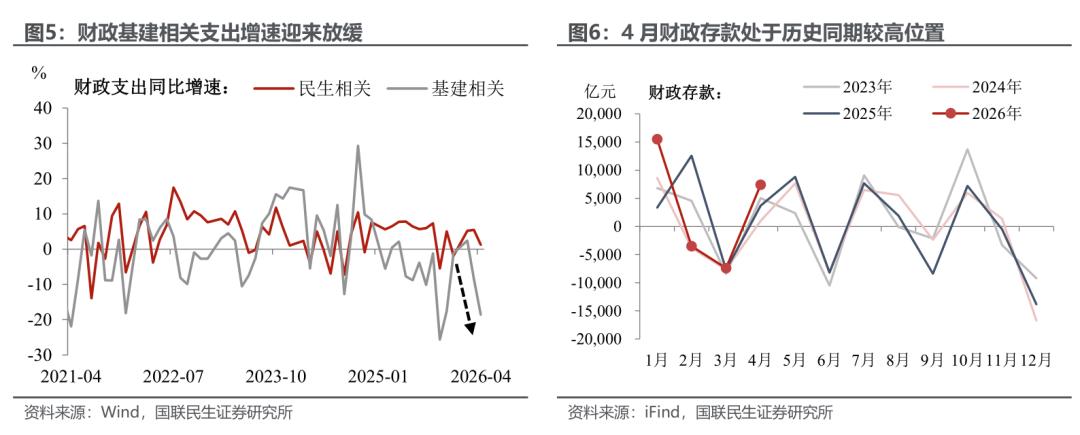

开年投资高增之后,后续节奏将更趋常态化。尽管去年沉淀资金可供盘活,但地方财政仍受制于房地产的低位运行。同时,4月金融数据反映财政存款增多,财政端基建类支出增速也已下滑,这更多是“靠前发力”后的回调,也意味着第一阶段渐近尾声,投资增速的成色需要从更中长期维度去找寻答案。

第二阶段的一些“绿芽”正在显现,但逻辑切换仍处“摩擦期”。4月投资重回负增长,印证了地缘冲突等外部冲击对投资意愿的压制,二季度或是逆风影响最显著的时期。但往后看,若以下顺风因素逐步兑现,有望推动投资内生修复:

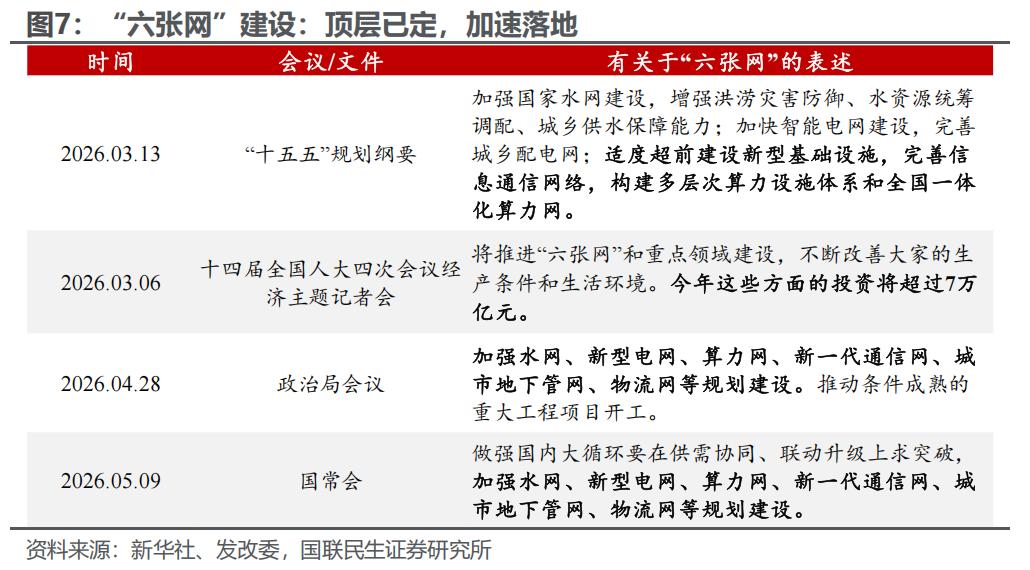

一是“六张网”等新动能的接续发力。超长期特别国债与政策性金融工具的精准投放,有望为基建投资注入新的托力。随着水网、新型电网、算力网等重大项目加快落地,基建的结构性支撑将加速向新基建切换,对冲传统基建放缓的影响。

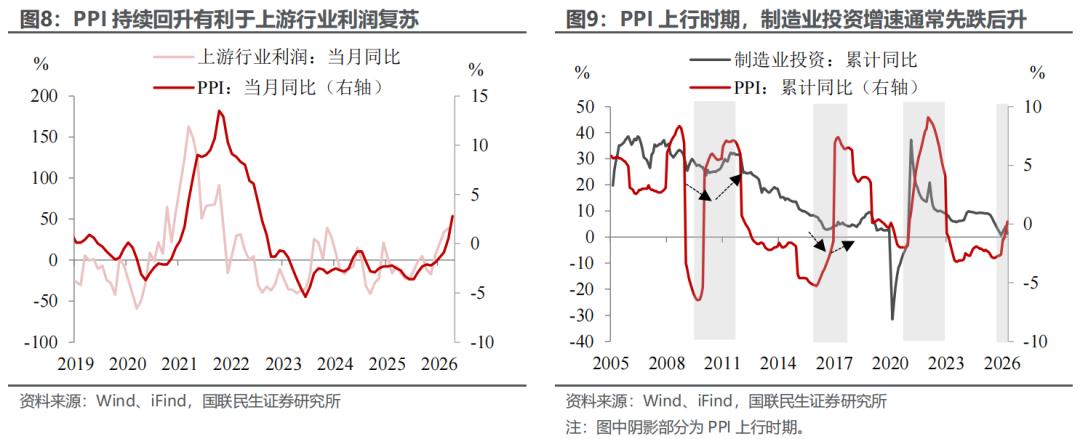

二是PPI修复的持续性。当前油价冲击下的阶段性PPI上行,虽然利好上游企业的利润表现,但也因成本传导挤压中下游利润,对投资整体形成一定短期抑制。

不过倘若后续PPI能够维持在温和区间,且价格传导逐步通畅、全行业盈利压力缓解后,企业利润的改善将对投资形成内生性支撑。PPI短期虽是成本端的“逆风”,但中长期则有望转为利润端的“顺风”。

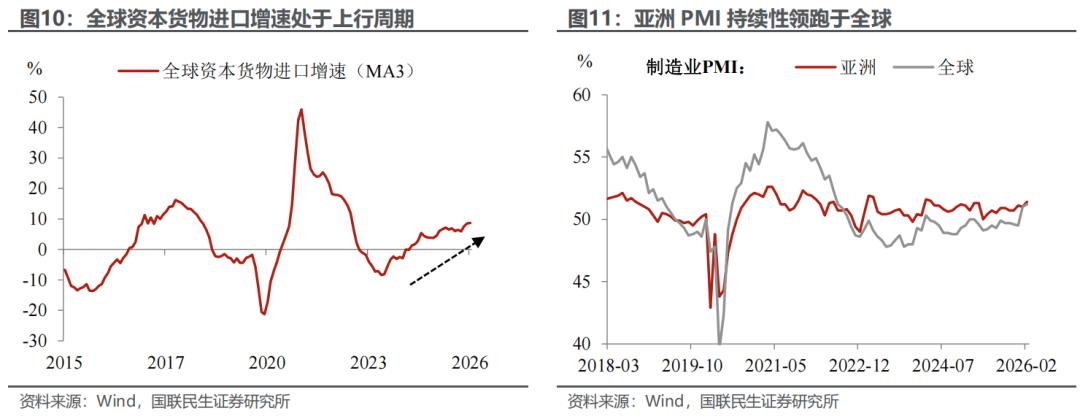

三是全球外需与产业订单共振的强度。当前全球资本货物进口增速正向2017-2018年峰值水平靠近,表明全球正处于新一轮资本开支上升周期的关键时期。

同时,在AI基础设施、能源转型等结构性新需求的驱动下,亚洲工业周期也正持续走强——亚洲PMI已持续性领跑全球、并升至四年半高点。其中,中国凭借完备的产业链配套和制造能力,有望成为本轮产业订单外溢的主要承接方。

四是投资效率的边际改善。以增量资本产出率衡量投资效率,数值越小、效率越高。近年该指标已现回落,若趋势延续,撬动增长所需的投资强度下降,投资对经济的拉动将更“轻巧”、更可持续。

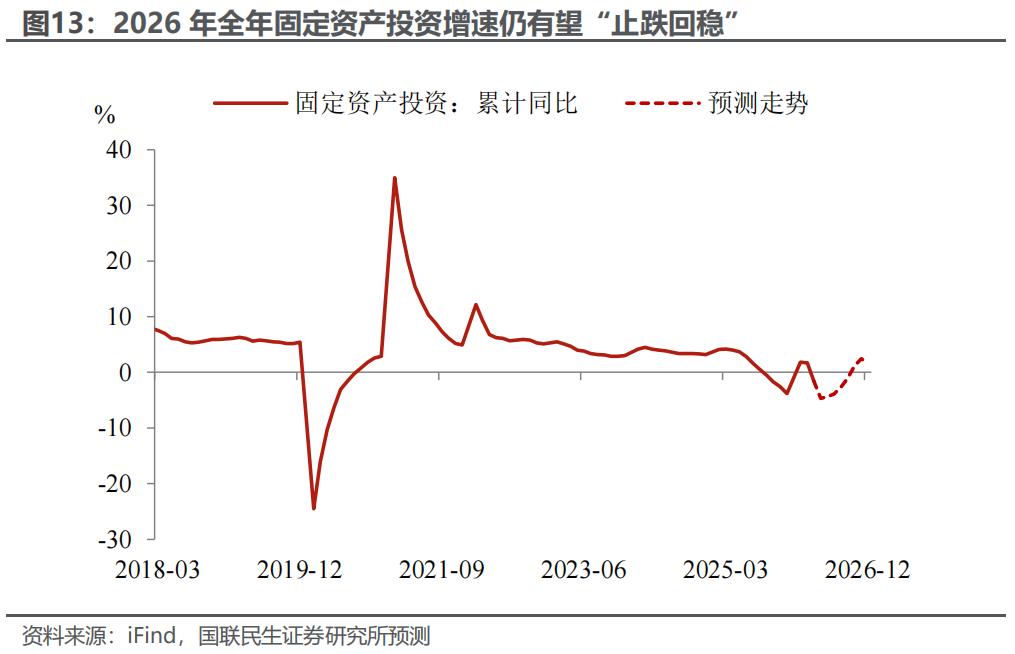

若上述四个因素均朝着积极方向演进,则当前投资增速的下行压力有望逐步缓解。虽然二季度受基数效应与短期扰动影响,固投同比增速可能仍面临一定回落压力,但积极因素的累积效应将在下半年逐步显现,推动投资“止跌回稳”。综合判断,预计全年固定资产投资增速有望回正至1.5%—2.0%区间,逐步实现投资“换档”的平稳过渡。

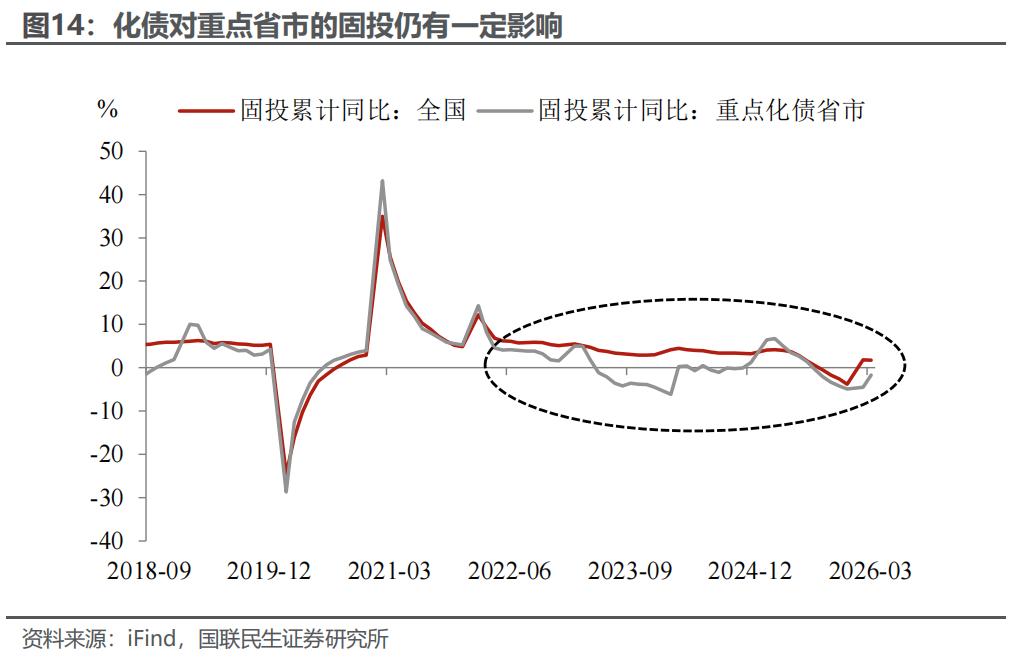

当然,投资端还需要警惕化债、低碳的影响。一方面,当前化债省份的固定资产投资增速仍落后于全国,受制于化债压力,这些地区后续项目落地的弹性相对不足;另一方面,在绿色低碳的刚性约束下,高耗能项目的推进意愿本已有所减弱。如何在绿色转型与能源保供之间寻求平衡,成为投资面临的另一大考验。

风险提示: PPI 传导不畅与利润挤压;外部需求与地缘政治超预期恶化;化债 与低碳转型的约束。